中国新興半導体企業レポート:設計専業企業① 2021.07.12 スタッフレポート

このところ半導体業界は空前の好景気で、供給不足で自動車会社が生産停止、減産という報道が新聞をにぎわしている。よく言われるのが東アジア、特に台湾、韓国への依存という事情。半面、中国依存という話は聞かれない。世界の工場にもかかわらず、中国の半導体産業はまだ力不足というしかない。なぜそうなのか、も含めて中国の半導体業界事情を紹介したい。

半導体製品完成の過程は大きく3つに分かれる。

- 設計

- シリコンウエファ加工(前工程、ファブリケーション工程)

- パッケージング・テスト(後工程)

この全過程を1社で行う企業がIDM(Integrated Device Manufacturer)と呼ばれる垂直統合型企業で、日本の半導体企業はこの業態が殆どだが、残念ながら各社競争力が落ちて、全部自前で一気通貫に製造している会社は無い。IDMは老舗大手が多く、Intel、三星電子、SK Hynix、STMicro、NXP、Infineon、ルネサス、という日米欧韓企業。

一方、世界的に見ると各過程に特化して専門的に従事する、水平分業型企業が多く、新興半導体企業は殆どが水平分業型。業界では設計専門企業を「ファブレス設計会社」、前工程(シリコンウエファーに半導体チップを形成する)専門企業を「シリコンファンドリ」、後工程(チップに配線を付け、樹脂で封止する)の会社を「OSAT(Outsourced Semiconductor Assembly and Test)」と呼んでいる。

ファブレスの代表的企業は米国のNvidia(ゲームのグラフィックICで好調)、Qualcomm(スマホの基幹IC、AMD(PCのプロセッサ、もともとIDM)、台湾のMediatek(Qualcommと同種IC)、中国のファーウェイ(スマホ向けIC)など。iPhoneやPC用にICを自社内で開発しているAppleもファブレスの一つに数えられる。

ファンドリのトップ企業はTSMC(台湾)、三星電子、UMC(台湾)、SMIC(中国)と、台湾、韓国、中国大陸企業が名を連ねる。中でも、売り上げシェア半分以上をTSMCが占めており、技術的にも先頭を走っている。

OSATはASE(台湾)、Amkor(米国)、長電科技(中国)と続き、台湾、中国企業が大手になっている。この業態は薄利多売で労働集約産業なので中国企業が頑張れる。

中国の半導体生産の歴史は実は長く、1980年代初頭に国策会社を作り、この系譜をひくIDMもあるが、製造・販売しているのは比較的古いローエンドな製品が殆どで、中国のベンチャー企業は皆ファブレス企業になっている。ファブレスは製造しないため設備投資・初期投資が軽く、従業員数が少なく、中国と台湾にファンドリ~OSATラインが完結しているため設計した製品を製造委託しやすく、ベンチャー向きだからである。一発当てると儲かるところも起業家向きといえる。

一方製造企業立ち上げには巨額の投資が必要なため、特にファンドリ新会社にはどこも皆政府系資金からの出資があり、実質国有企業である。

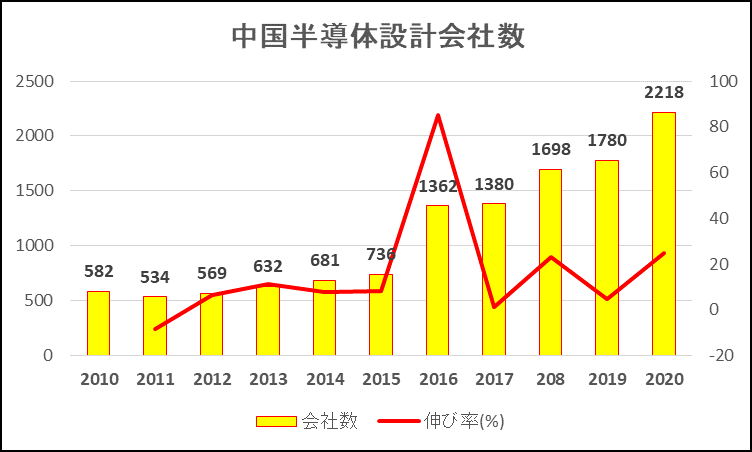

2014年中国は国家集成電路産業投資基金(通称「大基金」)を設立し、半導体産業育成のために出資を始め、約1400億元(約2兆3000億円)という巨額資金を集めた。この流れを受けて中国で半導体企業が増加するが、中でもファブレス設計会社が年々増えている。

中国半導体協会によると、2019年から2020年にファブレス会社が438社増えた。これはもちろん、米中半導体摩擦の影響を受け国産半導体開発、採用促進を目指す動きに連動している。過去、2016年に設計会社が急増した時は大基金設立直後の半導体ブームが後押しした。今回、米国の中国への半導体締め付けは今後更に厳しさを増すとみられ、国産化は至上命題となっている。業界の発表を見ると、「脱米国、国産化」が常に枕詞になっている。

2020年、中国半導体設計業界の総売上は前年比23.8%増3819億元(約6兆円)と中国半導体協会は推定している。これをみると大変な規模だが、実際ここまで多いかには疑問がある。

売上高1億元以上の会社が289社で前年の238社から51社増加した。しかし、1億元は国際的にみれば小さな規模で、多くの会社は製品ラインナップの厚みに乏しく、低価格の製品が主力になっている。人員面を見ると、2218社のうち、従業員100人以下の企業が1862社で88%を占める。この内訳をみると3819億元はいかにも多い。

多くの設計会社は中国内市場向けに消費性製品用半導体を開発しており、同様製品への参入者が多いため価格競争が厳しい。これらの会社の経営存続のために、地方自治体がハイテク支援としてインフラや資金を援助して育成している。現実は補助金や政府からの受注で食い繋いでいる会社も多い。

今後急成長する会社も出るだろうし、一方では多くの会社が消えていくとも見られるが、発展のカギは、セットやアプリケーションの将来像を広く全体的に見渡した視野をいかに広く持つかだろう。現実には、中国は電子製品の製造基地なので自国内の顧客向けの半導体を開発すれば食べて行けるため、家電や通信機器メーカーのいう通り半導体を設計している例が多く、家電はセット自体が薄利なので部品の利益もまた厳しい。 次回は個別企業の例を紹介したい。