半導体需給動向 2022.08.01 スタッフレポート

最近、半導体が不足から急速に余剰になった、という報道が相次いでいる。2020年から続いた今回の供給不足の波を振り返り、今後について考えてみる。

半導体が不足になりつつある、という話が出始めたのは2020年8月だった。台湾のウエファファンドリ会社(ファンドリ)の6インチ、8インチなど旧型製品(成熟プロセス品)の生産ラインが一杯で、値上げが始まっている、という報道が相次いだ。8月に表に出たということは、すでに6-7月に注文が殺到していたはずだ。

半導体は、設計→チップ製造(前工程)→パッケージ・テスト(後工程)、の3つの異なる過程を経て完成される。前工程専門で、委託生産を請負うメーカーがファンドリで、前工程の最先端工場を1棟建てるには数千億円が必要。

2020年6~8月になぜ半導体が不足し始めたのか。きっかけは、年初に発生した新型コロナ感染が拡大し、世界中で在宅経済が広がったためだ。それで、テレビ、パソコン、スマートフォン、ゲーム機の特需が起きた。この4製品に共通するのは、どれもLCDや有機ELのパネルが搭載されている点。そのため、ディスプレイドライバーIC(DDIC)の需要が猛烈に増えた。また、スマートフォン、ゲーム機は低電力消費機器で、電源管理ICも注文が増えた。

DDICと電源管理ICはともに、成熟プロセス製造ラインで製造される。DDICは1台のセットに大量に使用され、主に台湾の半導体設計専門会社が設計し、ファンドリが製造する。電源管理ICも台湾の設計会社が得意としている。日本の半導体メーカーは自動車用や工業関係の半導体が主力のため、まだこの時点で半導体の景気回復をほとんど感じていなかった。

「自動車用半導体が不足」と情勢が一変したのは、2020年12月にフォルクスワーゲンが半導体不足のため生産ラインが停止した、という報道からだ。

こちらは、「在宅経済で自動車が売れず→自動車メーカーが半導体など部品の発注を削減→半導体サプライヤーは好調な自動車以外の用途に生産能力を振り向ける→新型コロナの感染が落ち着き自動車需要が増加→半導体を追加発注するもサプライヤーはすでに余剰生産能力無し→半導体の生産能力増強には年単位の準備期間が必要」という流れだった。ここから今に至るまで、自動車業界は半導体不足で苦しんでいる。

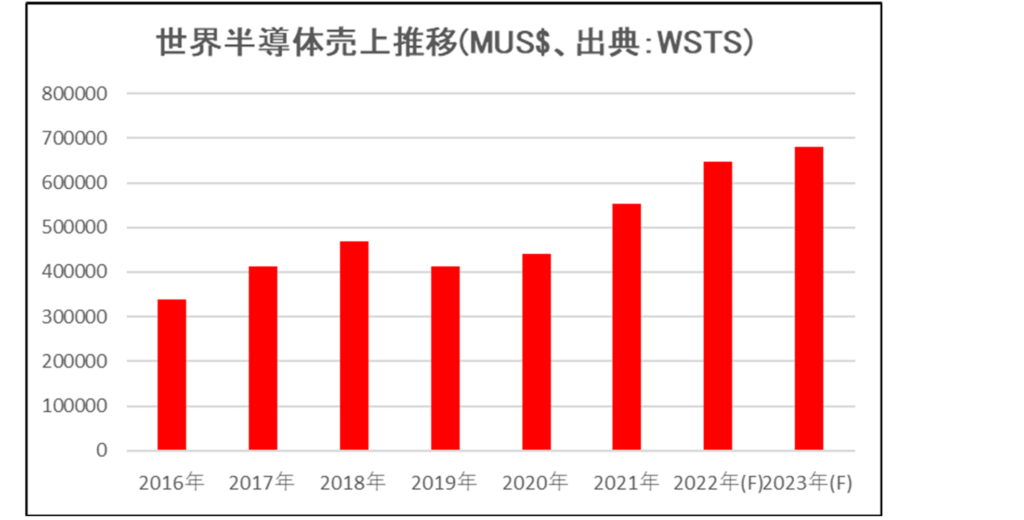

背景には2020年前半までの半導体不況がある。下図の通り、半導体市場は2018年後半から2020年にかけて落ち込んだ。

2020年はDDICなど一部の製品需要が後半に増えたが、売上金額は2018年を下回った。増産に巨額の投資が必要なため、半導体業界は2018年~2020年の新規投資、特に前工程投資が少なく、2020年末に需要増が顕在化した時対応が不可能だった。特に成熟プロセスを製造するための設備は旧式で、生産を中止していたものもあり、増産のために設備の製造から始めることになった。すると、設備の注文が急増し、しかも設備に組込む半導体が無く生産できない、という現象が発生するなど、現状で設備の納期は2~3年といわれている。

最近の半導体余剰は2020年の逆で、在宅経済の需要が無くなり、2022年になりテレビ、パソコン、スマートフォンの完成品売り上げが減り、DDICなど成熟プロセスの半導体が要らなくなった。完成品メーカーや、設計会社、流通の代理店は品不足時に手持ち在庫を増やしたため、発注取消しが起きている。

こうみるとわかりやすい話だが、増える時も減る時もなぜ予測できず突然なのか?これは産業構造に起因する。設計―前工程―後工程を自社で行う会社をIDM(Integrated Devices Manufacturer)といい、以前は半導体会社といえばIDMが主流だった。三星電子、SK Hynix、Intel、STmicro、TI、キオクシア、ルネサスなどが大手IDMだ。IDMは全体を見ているため市場の変化に敏感だ。今年に入り、最初に需給緩和を言い出したのはTIだった。

これに対して、現在半導体業界で最も影響力がある台湾の(中国本土も)ビジネスモデルは、設計、前工程、後工程をそれぞれ専門の会社が行う水平分業である。それぞれ独立しているため、情報の伝達速度と正確さで劣る。水平分業では設計会社が完成品を販売するが、設計会社は販売組織が小さいため製品を半導体商社に卸し、商社がセットメーカーに販売する。ここでも情報が切れる。水平分業は性質上市場が変化すると、突然かつ大幅に風向きが変わりやすい。

半導体設備業界団体SEMIによると、新前工程生産ライン建設計画の着工は、2021年31件、2022年37件、2023年25件。着工から本格量産稼働まで2-3年かかるため、順調にいくと新規生産能力が2023年以降大量に増える。

半導体の需要はEV、AI、IoT、データセンターの拡大で着実に増える。パソコンやスマートフォンは落ち込んだあといずれ持ち直す。今後の半導体需給は、この増える需要に対する生産能力の過不足で決まる。問題は、計画通りに工場が建つかだ。設備の納期が2~3年で、計画通りにいかないとみられている。急速に余剰となったため投資を控える動きが出ている。

半導体業界の一般的な見通しは、2023年まで余剰が続き、2024年に持ち直す、だ。この間に経営が悪化した会社が買収される可能性が高く、中国企業はこれを狙っている。